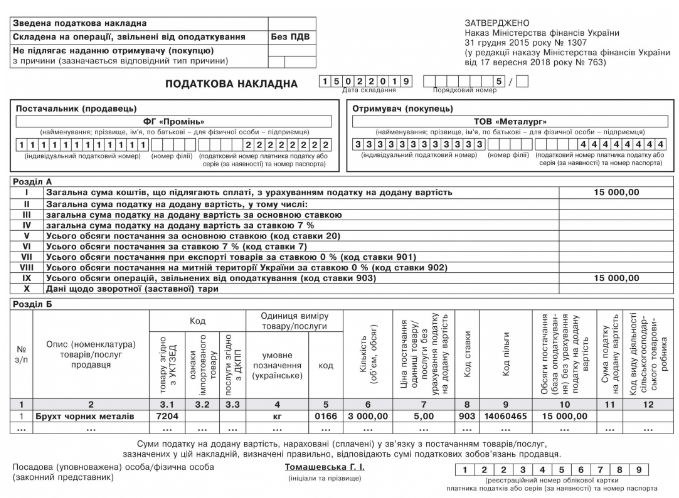

Які операції звільнені від оподаткування ПДВ

Вивчення питання щодо того, які операції звільнені від оподаткування ПДВ, набуває актуальності в умовах постійних змін у законодавстві. ПДВ, або податок на додану вартість, є одним із найпоширеніших непрямих податків, що використовуються в економіках більшості країн. В Україні, як і в багатьох інших юрисдикціях, існують певні операції, які звільнені від цього податку. Розгляньмо детальніше дане питання, щоб зрозуміти його специфіку та важливість для бізнесу та суспільства.

Законодавча основа та принципи звільнення

Законодавчою основою для визначення операцій, звільнених від оподаткування ПДВ в Україні, є Податковий кодекс України (ПКУ). Існують декілька ключових статей, які деталізують список таких операцій. Важливо зазначити, що звільнення від ПДВ не означає повної відсутності регуляторної чи адміністративної звітності; частково або повністю такі операції також можуть підлягати висвітленню у податкових деклараціях. Головною метою звільнення є стимулювання певних економічних діяльностей або соціально значущих сфер, зменшення цінового тиску на кінцевого споживача та підтримка розвитку окремих галузей.

Основні категорії звільнених операцій

Послуги у сфері освіти та науки

- Освітні послуги, що надаються державними навчальними закладами, не оподатковуються ПДВ. Це сприяє доступності освіти для широких верств населення.

- Схожим чином, такі операції, як наукова дослідницька діяльність, пов’язана з державною підтримкою, також звільнені від ПДВ.

Охорона здоров’я та соціальне забезпечення

- Надання медичних послуг, купівля медикаментів і медичного обладнання для державних закладів звільнені від ПДВ для забезпечення доступу до медичної допомоги.

- Соціальні послуги, які надаються з державною підтримкою, також звільнені від цього податку.

Фінансові та банківські послуги

- Операції, що стосуються залучення вкладів та обслуговування кредитів, не підлягають ПДВ. Це сприяє фінансової стійкості та доступності банківських продуктів.

- Операції з цінними паперами та акціями, обумовлені відповідними контролюючими органами, також звільнені.

Культурні та мистецькі заходи

- Діяльність, пов’язана з організацією виставок, показів та інших культурних заходів, звільняється від ПДВ, щоб робити їх більш доступними для населення.

Інші звільнені операції

Нижче подано таблицю з коротким викладенням інших операцій, що підлягають звільненню від ПДВ:

| Категорія | Приклади звільнених операцій |

|---|---|

| Сільське господарство | Продаж певних видів сільськогосподарської продукції |

| Експорт | Вивезення товарів за кордон відповідно до митного режиму експорту |

| Нерухомість | Продаж певних видів нерухомості |

Аналіз економічної сутності звільнених операцій

Звільнення від ПДВ, зазначене в списку операцій, має суттєвий вплив на динаміку цін, долю ринків та економічний розвиток в Україні. Завдяки звільненню, компанії, що надають певні послуги, можуть знижувати витрати на адміністрування та підтримувати конкурентоспроможність, що особливо важливо в соціальних та гуманітарних сферах.

Переваги та виклики системи звільнення від ПДВ

Система звільнень від оподаткування ПДВ має декілька беззаперечних переваг, але й не проходить без викликів.

Переваги

- Зниження цін на соціально важливі товари та послуги.

- Підтримка розвитку та доступності культурних та освітніх програм.

- Стимулювання економіки в стратегічно важливих галузях, таких як сільське господарство.

Виклики

- Ризик зловживань та маніпуляцій з метою уникнення від сплати податків.

- Складність адміністрування та ведення обліку звільнених операцій.

- Необхідність постійного оновлення законодавчої бази та пристосування до нових економічних умов.

Висновки

Визначення, які операції звільнені від оподаткування ПДВ, є критично важливим аспектом для управління фінансами та правової відповідності в Україні. Звільнення від ПДВ не тільки допомагає знижувати кінцеву вартість соціально значущих товарів та послуг, але й сприяє позитивному впливу на економіку загалом. Незважаючи на ряд викликів, ця практика залишається невід’ємною частиною податкової політики держави, яка потребує постійної уваги та вдосконалення для збереження балансу інтересів держави, бізнесу та суспільства.

{kind=link}